こんにちはhisaoです!

突然ですが先日、井上はじめさんの本『33歳で手取り22万円の僕が1億円を貯められた理由』を読んだのですが、「なるほどな!」と思うようなひじょうにためになる本でした。

しかも井上さんはまだ30歳前半で、手取り22万円という安月給で憶り人になられています!はじめ22万で絶対に嘘だろと思いましたが読んでみて納得。興味があれば読んでみてください!

ウェルスナビは10・20年続けていくつもりでしたが本を読んで少しだけ方向性が変わったかもしれないです...とは言え投資初心者の私は今月もウェルスナビに託すだけです。

関連記事>>ウェルスナビはやめたほうがいい?損をする?途中でやめた理由

それでは私のウェルスナビの「15ヶ月目」の運用実績を報告していきます。

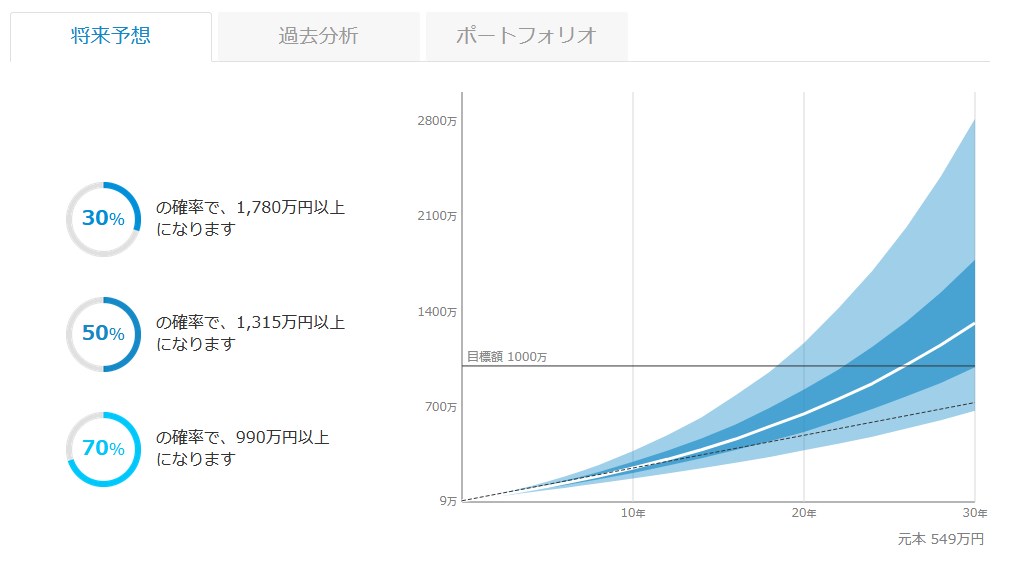

上の画像はウェルスナビを始める前に行った10万円スタートで毎月1.5万円の積立でシミュレーションした結果です。

元本約550万円に対して990万円以上になる可能性が70%になっています!そして50%の確率で1,315万以上になるとシミュレーションしています。

ウェルスナビでほったらかし資産運用15ヶ月目の運用実績

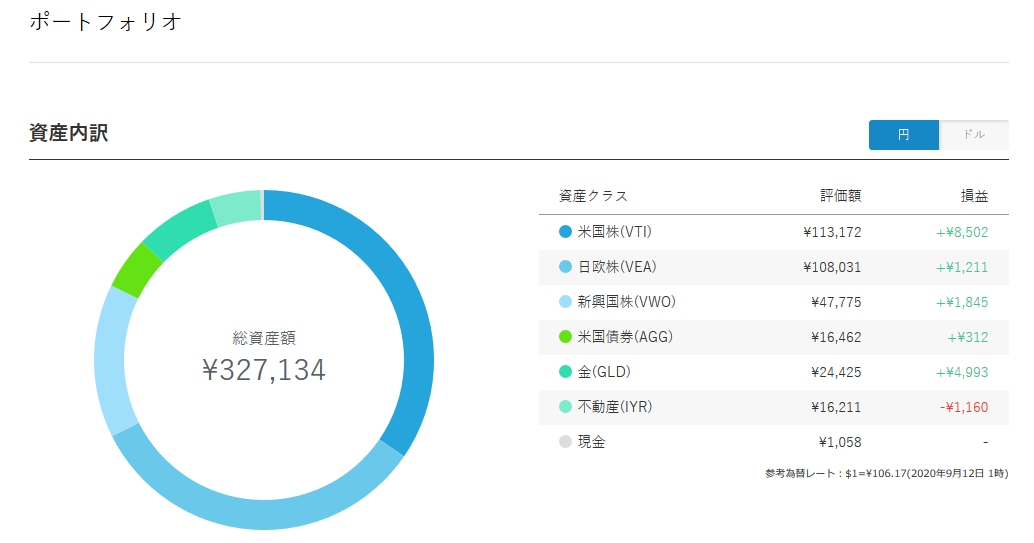

現在のウェルスナビのポートフォリオです。

上がり続けていた金(GLD)も少し落ち着きました。

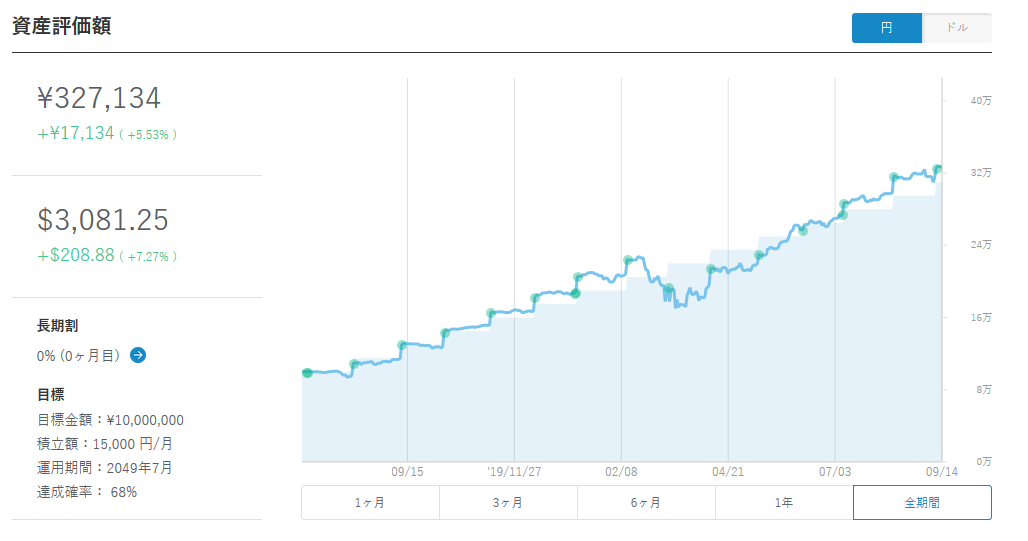

2020年9月11日までの元本合計は310,000円になりました。

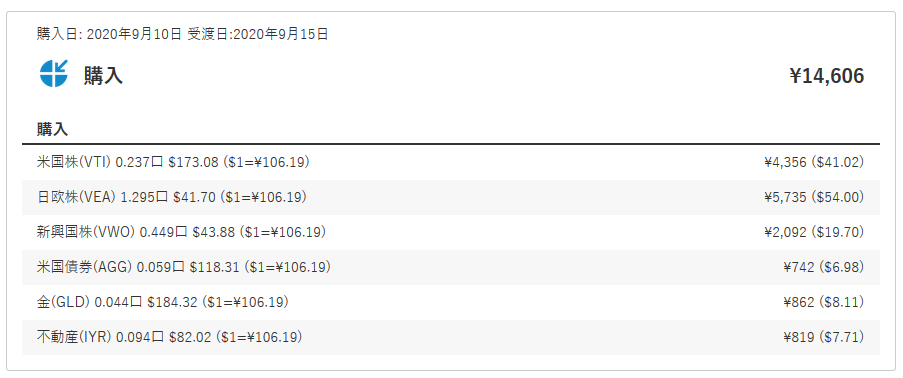

ウェルスナビ15ヶ月目の購入分ポートフォリオ

上記のようにウェルスナビは毎回分散しバランスや株式の状況を見て自動で積立配分を考えて購入してくれます。

私のウェルスナビのリスク許容度は「5」の設定で2019年7月10日より開始しており、リスク許容度は今まで1度も変更していません。

参考記事>>ウェルスナビのリスク許容度は変えた方がいい?おすすめは?

ウェルスナビの資産推移15ヶ月目

私のウェルスナビは初期投資10万円、毎月の積立を15,000円に設定して運用しています。

15,000円と少額での積立投資ですが毎月継続して積立れば、リスクも分散出来て良い結果が出るのではないでしょうか。

2020年9月11日時点のウェルスナビの評価額

ドル建て 3,081.25ドル (評価額損益+208.88ドル)

運用利回りは円建てで+5.53%、ドル建てで+7.27%になっています。

ウェルスナビで長期運用していれば、順調に相場が上がっていく時もありますしコロナショックのように大きく下落するときもあります。

ですので相場が下落している時にも定期的に積み立てをすることで、リスクを分散して相場が上昇した時には上手く利益を伸ばすことができます。

ウェルスナビは最初に積立の設定をすれば基本的に放置しているだけです、ほったらかしで初心者の私でも資産運用が出来ちゃうわけです!

ウェルスナビは自動でリバランスも行われます。

ウェルスナビのリバランスは半年に1回行われます。

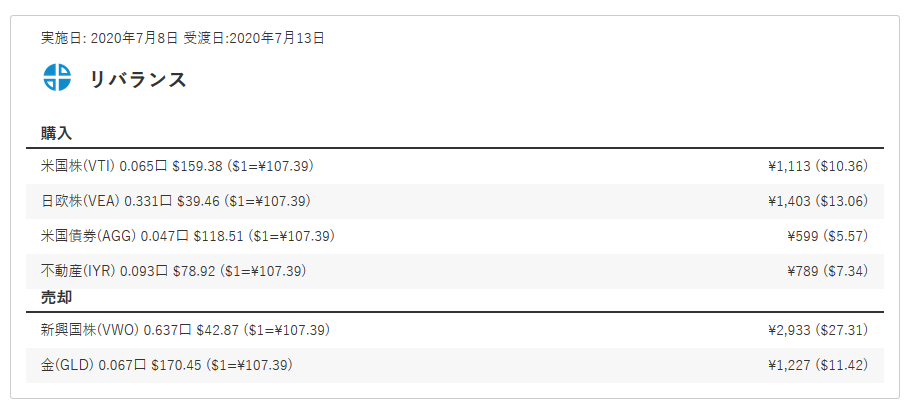

2回目のリバランス

2度目のリバランスでも新興国株と金の一部を売却して株式を中心に買い直しています。

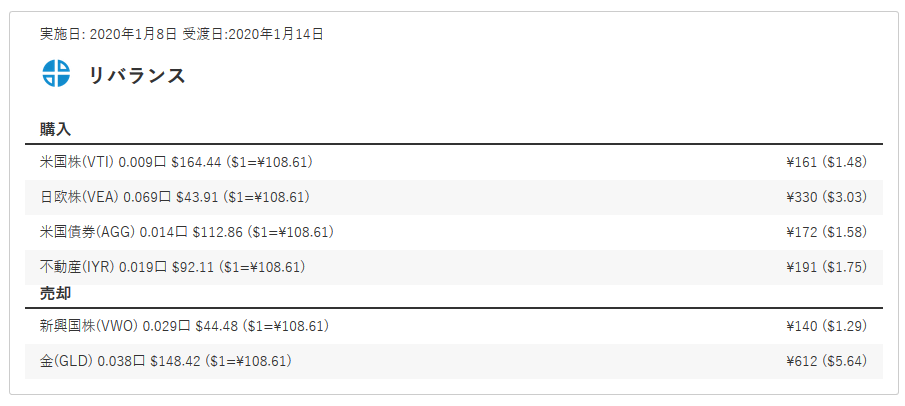

1回目のリバランス

WealthNavi(ウェルスナビ)では半年に1度リバランスを自動で行ってくれます!

少額の積立でも細かく私のポートフォリオを調整してくれています!

関連記事>>ウェルスナビのリバランスとは?いつ行われるのか?

ウェルスナビ現在までの分配金と手数料

WealthNavi(ウェルスナビ)は、預かり資産の1%(現金部分を除く、年率、消費税別)が手数料になります。

こう見ると手数料やっぱ気になりますね!

預かり資産の3000万円を超える部分には0.5%(現金部分を除く、年率、消費税別)が毎月の手数料になります。

ウェルスナビの確定申告

副業等で十分に稼いでる方は確定申告をする必要がありますね!

そこで気になるのはウェルスナビでも確定申告が必要なのか!

特定口座(源泉徴収あり)なら確定申告は必要ない!

ウェルスナビで、特定口座(源泉徴収あり)なら確定申告は不です!

ウェルスナビの収益から税金が源泉徴収されるため、確定申告が不要になります。ウェルスナビ口座の現金も円持ちになるので、為替差益もありません。

ただし確定申告をした方が良い場合もあります!

損益通算を行う場合

ウェルスナビの投資で損失が発生した場合、他の投資による利益や配当金収入と相殺することができます。

例えば、ウェルスナビでマイナス20万円の損失が発生して、株式投資等で100万円の利益が出たとします。この場合に確定申告をしないとウェルスナビの損失には税金がかかりませんが、株式投資の利益分には税金がかかります。

この場合に確定申告で損益通算を行うとウェルスナビのマイナス分20万円を株式投資等で得た利益から差し引くことが可能になります。

ウェルスナビと損益通算できる物

- 株式投資で発生した売却益・配当金

- 投資信託で発生した償還差益・配当金

- 他のロボアドバイザーの売却益・配当金

ウェルスナビで毎月積立て運用すると

私はウェルスナビに毎月15,000円の積立で設定しています。

ウェルスナビは長期での資産運用をかかげております、10年後20年後に積み立ての効果を実感できると思います。

下は私の将来予想のグラフです。10万円から始めて毎月15,000円の積立設定です。

10万円から始めて毎月15,000円を積み立てていくと30年後の投資元本は549万円になります。

元本549万円が70%の確立で990万円以上、約1000万円になると予測してます。

銀行に預けてお金が増える時代は終わりました、財形貯蓄で給料から自動設定しているのも少しもったいないと思います。初心者の私は貯金のような感覚で始めました。

もちろん貯金も必要ですが私のように40歳まで何もしてこなかった方にもウェルスナビは始めやすい資産運用なのでおすすめですよ!

ウェルスナビ(WealthNavi)の特徴メリット

国際分散投資を全自動化

WealthNavi(ウェルスナビ)は、質問項目に合わせて答えていくと、それぞれの人に合った運用目標や投資先を全て自動でおこなってくれます。

投資先の選定だけでなく、実際の運用、価格変化に伴うポートフォリオの変更(リバランス)も自動でおこなってくれ、何よりも簡単に投資がおこなえます。

確かな運用実績

ウェルスナビでは代表取締役CEO柴山和久氏の、実際の運用実績がホームページで公開されています。

投資額の累計432万円が、503万円以上(+16.34%)に成長しています。1年あたりにすると+5.7%となっています。(2019年5月30日現在)

全てがこのように上手く運ぶ保証はありませんが、この実績を見ると私もウェルスナビをはじめてみたいと感じました。

DeTAX(税金最適化機能)

税金に関しても、DeTAX(税金最適化機能)という機能によって、最適化してくれるため、投資効率を向上させることができます。

簡単に言うと含み損が発生している資産を売却と同時に買い戻しする事で、税金を繰延べする機能らしいです。

自動積立機能

ウェルスナビでは、毎月1万円から自動積み立ての機能もあります。

少額から少しずつ積み立てることができるようになっていますので長期運用も楽におこなえます。

スマホアプリがある

ウェルスナビにはiOS、Android対応のアプリがあり、いつでもスマートフォンで自分の運用状況が確認できます。このアプリは直感的に使えて、見やすく使いやすいので投資初心者の方にも使いやすいアプリだと思います。

まとめ

ウェルスナビを始めてから15ヶ月目になりました。

冒頭でもふれた、井上はじめさんの本『33歳で手取り22万円の僕が1億円を貯められた理由』の中に書かれている投資信託における3つのルールが書かれてるのですが、それが下です。

- 記帳ルール

(運用成績を記録する) - 売却ルール

(売却タイミングは大きく2回。タイミングがきたら全部売却する) - 売却後の積立ルール

(売却して得たお金は10年分に分けて毎月の積立額に上乗せする)

売却後の積立ルールが40代の私には機会損失につながりそうで、1年位の振り分けにしてしまいそうですが...。

ぜひ参考にどうぞ!