こんにちはhisaoです!

ロボアドバイザーでほったらかしの少額から資産運用を実践しています。

今回はウェルスナビのリスク許容度を紹介します!

「ウェルスナビのリスク許容度は何がおすすめなの?」「途中で変えた方がいい?」という疑問に答えます。

リスク許容度とは

まずリスク許容度とは何か簡単に説明します。

ウェルスナビのリスク許容度とは?

資産運用において、「リスク」は「不確実性」という意味で使われています。リスク許容度とは、中長期的な資産形成を目指すにあたり、どの程度の不確実性を受け入れるかを示したものです。

WealthNaviでは、リスク許容度を1~5の5段階でご用意しており、数字が大きいほどリスクが高くなります。

引用元:ウェルスナビ

簡単に言うとウェルスナビで資産運用するのにどのくらい下落(損失)に耐えられる?という感じです。

当たり前ですが、リスクを取れば大きな利益が取れますがリスクを抑えれば利益は小さくなります。

ウェルスナビのリスク許容度おすすめは?

ウェルスナビ(WealthNavi)で資産運用を始める際に自分がどれだけリスクを取れるかの度合いである「リスク許容度」を設定します。

結論から言うとリスク許容度は5でいいと思います!

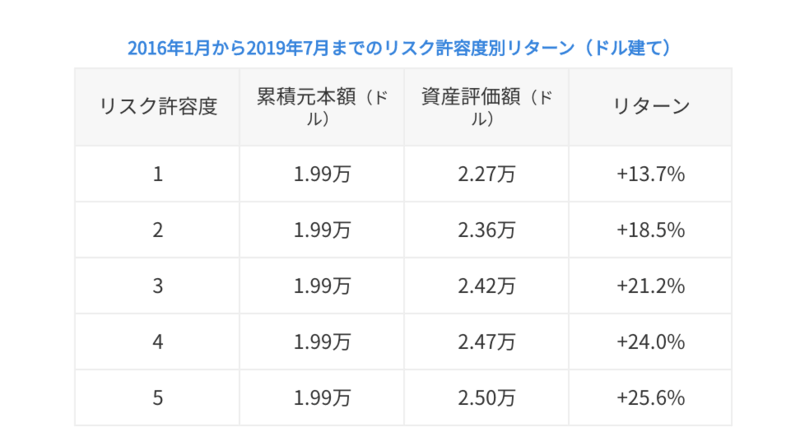

下のグラフはウェルスナビ公式ページで掲載されているものです。

ウェルスナビのサービス開始当初(2016年1月19日)に100万円、その翌月から毎月3万円ずつ積み立てながら投資した場合のリスク許容度別のグラフです。

ドル建てでの結果を見てみると、リスク許容度5のパフォーマンスが一番高い事がわかりますね!

ウェルスナビ公式のこのグラフを見る限り、リスク許容度は5以外考えられないと思ってます!

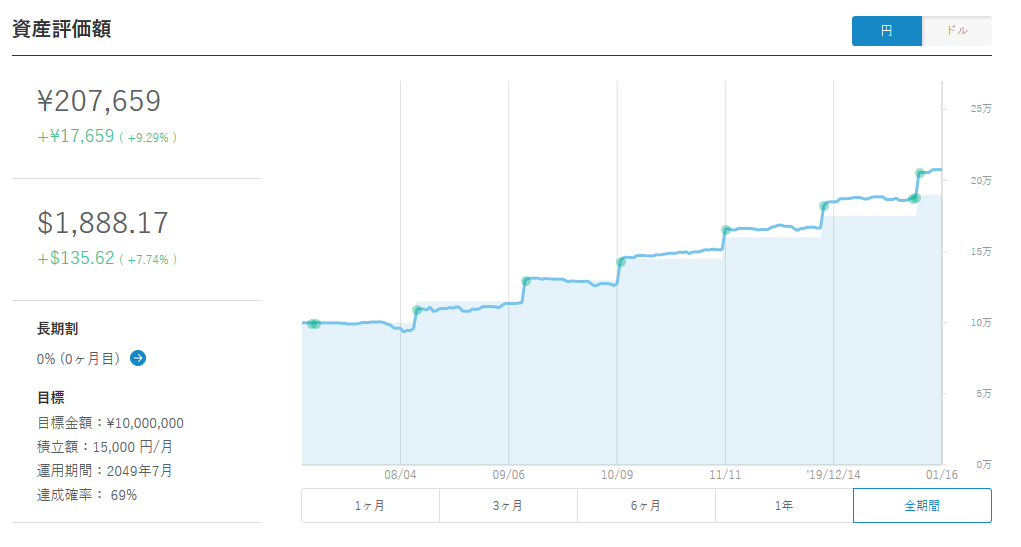

実際に私はリスク許容度5で始めています!この記事を書いている現在、円建てで9.9%と過去最高のパフォーマンスになっています。

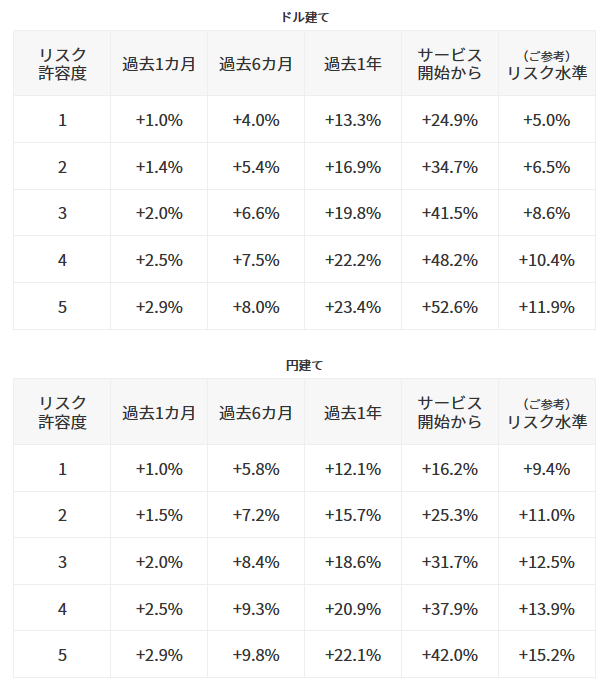

リスク許容度別のパフォーマンス

2019年12月末時点のリスク許容度別でみる運用実績です。

2019年12月末時点のリスク許容度別でみる運用実績です。

過去6ヶ月で見た場合には私とほぼ同じ+9.8%のリターンになっています。サービス開始からのドル建てを見ると驚異の50%越えになっています!

株式の暴落などで期間によってはマイナスになる事もありますが、長期間で見るとウェルスナビ公式の表のように大幅にプラスになっています。

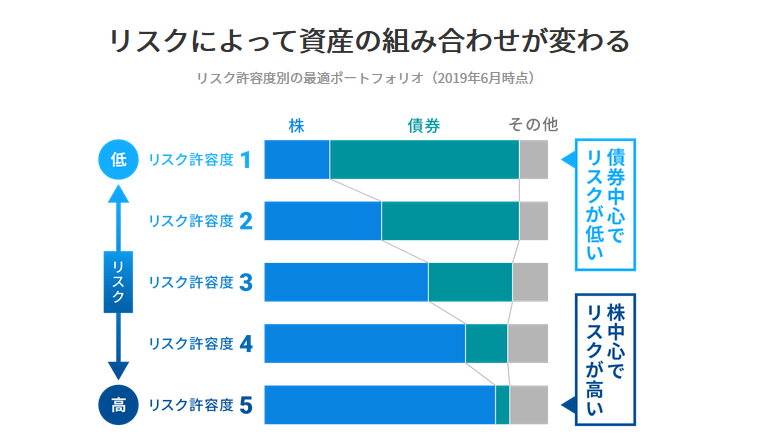

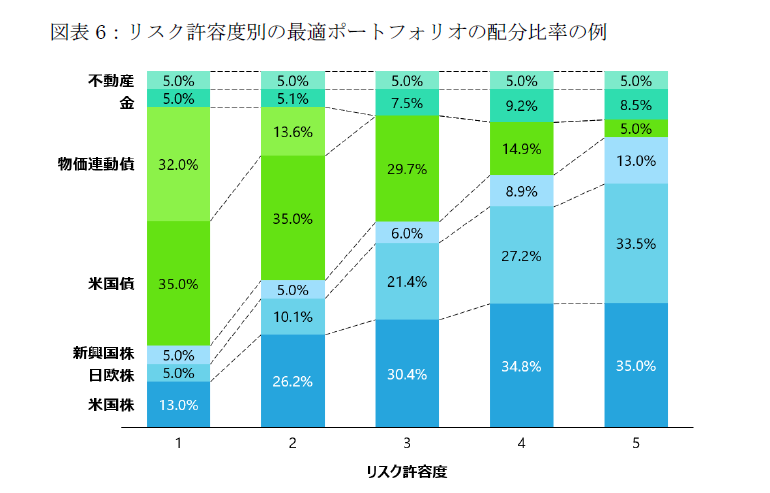

ウェルスナビのリスク許容度の違い

ウェルスナビは始める時にいくつかの質問に答える「無料診断」をして、その結果をもとにユーザーに合ったリスク許容度を判断してくれます。

リスク許容度の違いによって保有資産の割合が変わります。

リスク許容度が高くなるほど株式の比率が高くなります。

私のリスク許容度5で運用しているウェルスナビは約8割が米国株VTI、日欧株VEA、新興国株VWOになっています。

参考記事 毎月のウェルスナビの運用記録

リスク許容度はいつ変更する?

リスク許容度は年齢や年収、金融資産から判断している為に基本的に変えないのが鉄則のようです!

年齢や年収といった要素が変わったタイミングでリスク許容度の変更を検討するのが良いと思います。

ウェルスナビでリスク許容度を設定してもいつでも変更は可能です!

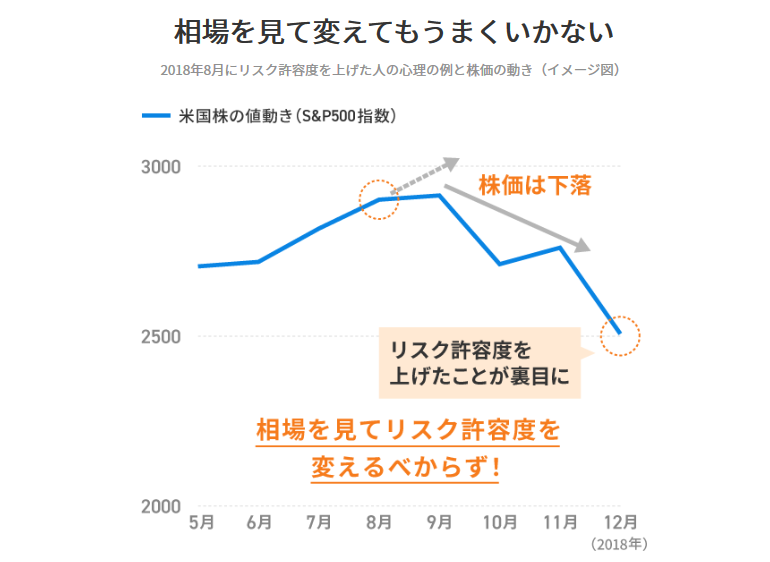

相場を見てリスク許容度を変えた方がいい?

自分がどの程度のリスクを取れるかではなく、相場の値動きに合わせてリスク許容度を変えたほうがリターンが良いんじゃないか?と考える人も居るかと思いますが、答えはNOです!

過去1年間(2018年6月〜2019年5月)でウェルスナビのリスク許容度を引き上げた人が最も多かった月は、2018年8月だそうです。

この時は株価が数カ月間、右肩上がりの相場を続けていたため、もっと株価が上がるだろうと見込んでリスク許容度を引き上げたと考えられます。

しかし、2018年10月から年末にかけて株価は大幅に下落しました。そのタイミングでリスク許容度を引き上げた人は何もしなかった場合よりも損失が増えてしまう結果になっています。

また、リスク許容度を引き下げた人が最も多かった月は株価が大きく下落した2018年12月だったそうです。

相場を予想するのは大変なので、ほったらかしが一番という事で!

ウェルスナビのリスク許容度まとめ

今回はリスク許容度についてまとめました。

余剰資金でウェルスナビで運用している人はリスク許容度5でOK!

基本的にいじるな!ほったらかしでOK!だと個人的には思っています!

ウェルスナビの登録は無料なので私の様に少額から試すのも良いですよ!

ウェルスナビ無料登録

ウェルスナビは長期投資を前提としています。1年とかの短期で見ると損失がある場合もありますが、長期で見ると資産は増えていきます!

損失が出て途中退場は非情にもったいないと思います。ウェルスナビを始めるなら長期で運用しましょう!

参考記事 ウェルスナビはやめたほうがいい?損をする?途中でやめた理由

参考記事 ウェルスナビを始めたけど損失!どうすればいい?