こんにちはhisaoです!

私の職場や知り合いにも「つみたてNISA」を始める人がチラホラでてきました。そんな中、友人達と食事に行った時にこんな会話がありました。

つみたてNISAってどう思う?リスクも低くていいらしいよ

でも、ここ数年株価がずっと上がってたから、またリーマンショックのような大暴落も来ると思うし、止めたほうがいいよ!

。。。

と、そんな会話がありました。

私の友人が言うように、ここ数年強気相場が続いていましたし、リーマンショックの様な大暴落が10年に1度程度の割合で起きているのも事実です。

では、リーマンショック当時に毎月積立投資をしていたら実際にどうなったか見ていきましょう!

投資を継続する事で暴落も乗り切れる?

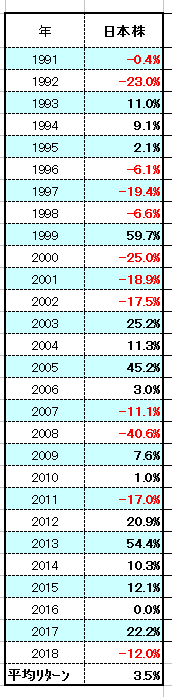

過去28年間の日本株式の利回り

上のグラフはバブル崩壊後の日本株式の1991年からの日系平均株価の各年の利回りです。

そして1991年から2018年の平均利回りは+3.5%になっています。

低成長の日本株でもプラスになってますね、世界株では10%を越えていました。

しかし2007年2008年におきたサブプライムローン問題やリーマンショック時も含んでいますので、長期積み立てによりリスク回避効果で利回りがプラスになっています。

ちなみに1990年のバブル崩壊時は-39.4%でした。

しかしバブル崩壊の1990年から29年で計算しても平均利回りは+2%になります。それでも定期預金よりもいいですかね!

だからこそ、たとえ毎月3万円の積み立てでも、3%という利回りで運用できた場合には、20年後に720万円が980万円になり、約260万円もの利益が発生するんです。

5%の利回りの場合には、720万円が1,217万円になり、約497万円もの利益になるんです。

関連記事>>【暴落】コロナショックでつみたて投資はどうなった?

暴落時もほったらかし

まず余剰資金で積み立てる事が大事です。

暴落があった時に資産がみるみる減っていくのに耐えられず売ったり、してしまう事になりかねます。

その暴落期間は、安く大量にインデックスファンドを購入できるので、ラッキーだ!位の余裕が無いとダメです!借金して積立投資をするのは論外です!

長期積立投資で暴落のリスクを分散する

投資で大切なのは安い値段で買って、高い値段で売ることです。

過去のデータに基づけば、ある時に一気に投資するよりも、毎月1万円などと時間をかけて分散投資を行う方がリスクを抑えられることが分かります。

この29年間で見ると、毎年一定額を積立投資した場合は最悪な時期で始めたとしても10~15年の長いスパンで続ければいつでもプラスの結果になっていることが分かります。

分散投資で暴落時のリスクを減らす

リーマンショックがあった2008年の世界株式の利回りは-52.6%でしたが、日本債権は+3.4%でした。

したがって、国内、世界、新興国、債権などと分散して積立投資を行っていけばよりリスクを減らせます。

これから積立投資を始めようと思ってる方へ

これから積立投資を始めるなら積立NISAがオススメです!

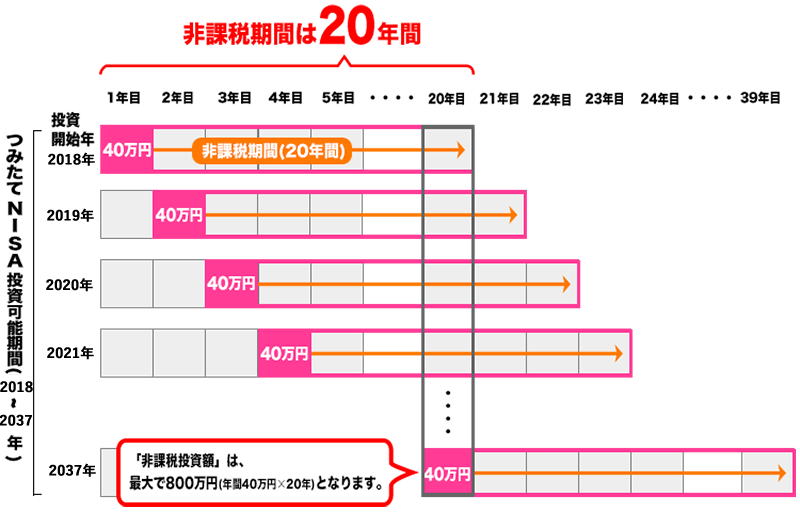

長期の積立・分散投資を通じた資産形成を後押しするために設定された、税制優遇制度の事です。毎年40万円までの投資が可能で、最長で20年間、この期間に投資から得た利益が全て非課税になります。

ここからは積立NISAの主なメリットとデメリットを紹介していきます。

積立NISAのメリット

積立NISAのメリットは、何と言っても投資で得た利益が「非課税」になることです。

でも、実は他にもメリットがあります。大きく3点のメリットをあげました。

- 投資で得た利益がすべて非課税になる

- 投資初心者でも商品を選びやすい

- 資産の引き出しはいつでもできる

それぞれを解説していきます。

投資で得た利益が全て非課税になる

つみたてNISAの一番のメリットと言えば、年間40万円までの投資に対する利益が20年間非課税となることです。

通常の投資では、利益に対して20%の税金がかかります。

例えば投資で100万円の利益が出た場合には、約20%の税金が引かれた80万円が最終的に受け取れる金額になります。儲かれば儲かるほど非課税のメリットは大きいですね。

投資初心者でも商品を選びやすい

積立NISAで投資できる商品は国が定めた基準を満たす投資信託のみのため、投資初心者の方でも商品を選びやすいメリットがあります。

積立NISAの国が定めた基準はかなり厳しく設定されており、投資初心者でも手堅く成果が出せると考えられます。

厳しい基準とは以下のようなものが設定されています。

- 信託契約期間が無期限または20年以上のもの

- 分配頻度が毎月でないもの

- 複雑な商品設計がされていないもの

- 手数料が高くないもの

多くの投資商品がありますが、この基準を当てはめた積立NISAの商品は大分限られてきます。

つみたてNISAは商品(投資先)が限定される面もありますが、投資初心者にとっては安心で選びやすいですね。

資産の引き出しはいつでも出来る

積立NISAとともに今注目されているイデコ(iDeCo)は60歳になるまでお金を引き出すことができませんが、つみたてNISAはいつでも自由に資産の引き出しが可能です。

ですが、余剰資金で行うのであれば基本的に引き出すことが無いと思いますので、ほったらかしで運用できます。

つみたてNISAのデメリット

メリットを先に挙げましたが、もちろんデメリットもあります。

- 元本割れのリスクがある

- 商品の選択肢が少ない

- 余った非課税枠を翌年に持ち越せない

- 他口座との損益通算ができない

- ロールオーバーができない

ここからはつみたてNISAの主なデメリットを説明します。

元本割れの恐れがある

これは「つみたてNISA」に限らず、全ての投資において言えることですね。

つみたてNISAも立派な投資なりますので、元本割れをするリスクはあります。

商品の選択肢が少ない

つみたてNISAで投資できるのは、国が定めた条件をクリアした投資信託のみになる為、商品が限られます。

現在のつみたてNISAの対象商品は、投資信託やETFなどの164本です(2019年7月22日時点)。

逆に、つみたてNISAの対象商品は少ないですが、国が定めた条件をクリアした優良な商品だけがラインナップされているので商品を選びやすいです。

余った非課税枠を翌年に持ち越せない

つみたてNISAの非課税投資枠は「年間40万円」と決まっています。

1年間のつみたてNISAの投資価格が40万円以下だったとしても、余った分の非課税枠は翌年以降に持ち越すことができません。

例えば、1年間で非課税枠を30万円しか消費しなかったとしても、翌年の非課税枠が50万円(余った10万円+40万円)にするような事はできません。

他口座との損益通算ができない

損益通算とは複数の証券口座で投資をしている場合、ある口座では利益が出て、別の口座では損失が出ているような時に利益と損失を合算して利益を圧縮する方法のことです。

ところが、つみたてNISAは、損失が出た際に損益通算や損失の繰越控除ができないデメリットがあります。

しかし積立NISAは20年間投資を続けることを前提とした制度です。

その為、損失が発生するタイミングというのは非課税期間が終わって売却するタイミングだけですし、長期投資のため、値下がりする可能性も低いです。

運用期間中は売却しないので、損益通算をする機会がないと考えられます。

ロールオーバーができない

つみたてNISAの保有期間は「預入日から20年間」というルールがあります。そこで21年目からはどうしたらいいのでしょうか?仮に新たな「税制優遇制度」があったとしても、そこに移管(ロールオーバー)することはできません。

金融庁HP参考

金融庁HP参考

積立NISAの場合は非課税期間が終了すると特定口座や一般口座に商品が移されます。

先の話にはなりますが、この辺の仕組みも理解しておく必要があります。

つみたてNISAメリット・デメリットのまとめ

つみたてNISAには元本割れの恐れがあったり、商品の選択肢が限られていたりと使い勝手の悪いところがあります。

一方で投資で獲た利益が全て非課税になるのは大変に魅力的ですよね。

デメリットについては、確実に理解して、もしもメリットの方が大きいと感じた人は、ぜひ積立NISAを始めて欲しいと思います。

私のように銀行で始めると投資先(ファンド)の選択肢が非常に少ないです。

以前カンブリア宮殿で放送され話題になった「ひふみプラス」など私が積立NISAを行ってる地方銀行には取り扱いがありません。

これから積立NISAで積立投資をしようという方は絶対にネット証券をおすすめします!