こんにちはhisaoです!

つみたてNISAは20年間非課税で運用できる制度です。

20年間非課税で運用できて、大変優れた制度ですが、長期の資産運用では、始めること以上に終わらせることの方が難しいと言われています。

そこで、つみたてNISAの終わらせ方、いつ売るか?出口戦略を考察します。

つみたてNISA 20年たったらどうするか?

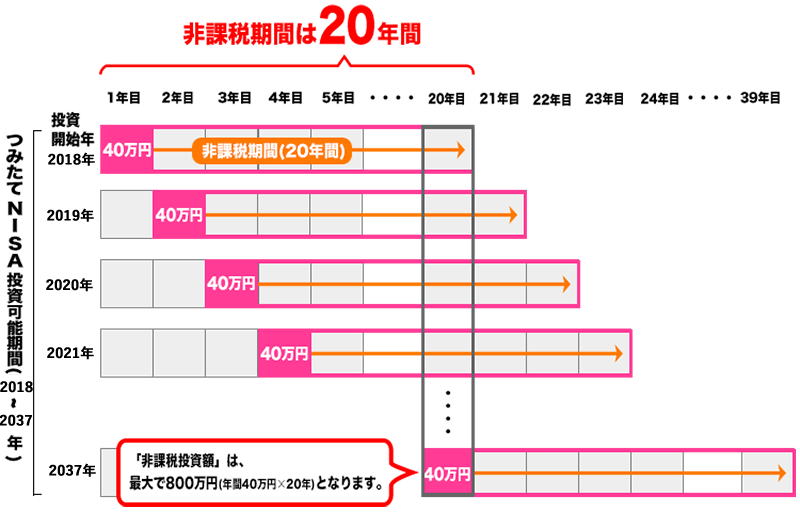

参照元:金融庁HP

参照元:金融庁HP

つみたてNISAは、年間40万を上限に20年間非課税となる制度です。

投資可能期間は2018年~2037年なので、40万×20年の800万が非課税枠の最大となります。

上記の図の通り、投資した年の非課税枠がその後20年間非課税になります。

つみたてNISAはNISAのようにロールオーバーのような制度はありません。

その為に20年経過後の出口戦略として、選択肢は2つになります。

所有している投資信託を売却する

一番簡単なのが売却して現金にする方法ですね。

ただし、20年経った非課税期間ぎりぎりになってしまうと、高値で売れるタイミングをつかみ損ねる可能性もあります。

売却を考えている場合は、ある程度余裕を持って4.5年前からタイミングを計った方が良さそうです。

一般口座・特定口座に移して運用を続ける

売却せずに引き続き運用をしたい場合は、一般口座や特定口座に資産を移管し、そこで運用を行うことになります。

つみたてNISAの開設している口座にもよると思いますが、20年後に放置した場合は一般口座へ移管されるらしいです。

つみたてNISA勘定で非課税期間(20年間)が終了すると、口座内で保有している金融商品はどうなりますか?

非課税期間20年間が終わると、つみたてNISA勘定のETFや株式投資信託は、特定口座や一般口座などの課税口座に非課税期間終了時の時価で払い出されることとなり、つみたてNISA勘定で保有していた間の値上がり分には課税されません。

出典:金融庁「つみたてNISA」Q&A

つみたてNISA口座の資産を一般口座に移管した場合、非課税期間中の利益については課税されることはありません。そのため、非課税期間中に含み益がでていた場合はメリットがあるといえるでしょう。

しかし、値下がりして含み損が出ている場合はかえって損をしてしまう可能性があります。

たとえば、つみたてNISA口座で100万円を投資して、20年間運用した後の評価額が60万円になっていたとしましょう。

この場合は、利益が出ていないため、課税されることはありません。

しかし、これを一般口座に移管した後、評価額が値上がりして、購入時と同じ100万円になったため売却するとします。この場合、実際には利益は出ていませんが、課税口座移管時と比較すると40万円の利益が出ていることになり、この分について課税されてしまいます。

つみたてNISAの売り時【出口戦略】

目標金額に達した時に売る

つみたてNISAは20年間非課税で運用できますが、途中での売却はいつでも可能です。

ちょうど20年後に評価額がマイナスになっている可能性もあります。20年を待たずに目標金額に達成したら売却してもいいと思います。

もちろん、そのまま上がり続ける可能性もあります、しかし経済状況は、誰にも予測できないものです。

ですので、最初にシミュレーションした目標金額を達成したら、売却してしまうのも良いと言えるでしょう。

【緊急時】まとまった資金が必要になった時

急に、まとまった資金が必要になる事も無いとはいえません。そういった場合に、例え損失が出ている場合でも売却しなくてはいけない状況になる可能性もあります。

時間的な制約を受けると、損失が出ている状況でも売らなくてはならないので、そうならないようにしないといけません。

前もって資金が必要な時期が分かっていれば1~3年前からタイミングを計って売却していくと良いでしょう。

まとめ

つみたてNISAの出口としては「非課税期間に売却する」もしくは「20年後に一般口座や特定口座に移管して運用を続ける」のどちらかです。

移管する場合は、つみたてNISAの運用期間での利益に対しては税金は掛かりません。

そのためどちらを選択しても大きな違いは生まれない。

ただし、マイナスの場合はつみたてNISAのデメリットが発生する可能性がある。

ザックリまとめてみましたが、非常に難しいですね。

途中で大幅に含み損が出ているときは売却する?とか考えましたが、長期での運用なので、むしろ買い時だと思います。なので私は出口候補に入れませんでした。

100円から始められるオススメ資産運用

SBI証券

SBI証券は楽天証券と同様に取り扱っている投資信託の数が多いです、ほとんどが100円から投資できます。

100円以上であれば1円単位での注文が可能です。

また、SBI証券は積立のタイミングを毎日・毎週・毎月・のなかから自由に選ぶことができます。

岡三オンライン証券

岡三オンライン証券でも100円から投資信託の積み立て投資ができます。

岡三証券グループは大正12年の創業で、100年近い歴史を持つ老舗の証券会社です。

一日定額プランの手数料体系の場合はSBI証券や楽天証券よりも手数料が全体的に割安となっています。

マネックス証券

マネックス証券でも100円から投資信託の積み立て投資ができます。

マネックス証券のIPOは完全公平抽選なので投資上級者にも人気が高い証券会社です。

他の証券会社の場合、申込みが集中しやすいIPOは、過去の取引実績、資産額、申込数などで当選確率が変わってきますがマネックス証券は公平抽選です。

GMOクリック証券

GMOクリック証券も100円から積立投資が可能です。

GMOクリック証券のFXは低水準のスプレッドで人気がありますが、投資信託は取り扱い商品が少し少ないです。

松井証券

松井証券も100円から積立投資が可能です。10万円までは手数料が無料です。

松井証券はロボアドバイザーの「投信工房」「投資提案ロボ」「投資見直しロボ」資産形成をする3つのロボアドバイザーも利用できます。

今のところは楽天証券で始めた方がメリットが多いと思います。