こんにちはhisaoです!

ロボアドバイザーでほったらかしの少額から資産運用を実践しています。

ウェルスナビを始めてみたけどいきなり損失が出た!!

ウェルスナビを始めてすぐに損失が出る人って結構多いと思います

いきなり損失が出ると「ウェルスナビ始めて直ぐに損失出てるけど解約した方がいい?」「このままウェルスナビを続けても大丈夫?」という疑問に悩まされますよね。

答えます。

ウェルスナビ損失が出た時の対応

ウェルスナビを始めていきなり損失が出てしまうこともあります。

世界の株式や債券市場と連動しているため、短期間で大きなプラスもあればマイナスになる事もあります。

結論から言いますと、そのままほったらかしで大丈夫です!

ウェルスナビを始めて直ぐに損失が出てしまうと、それは焦りますよね!

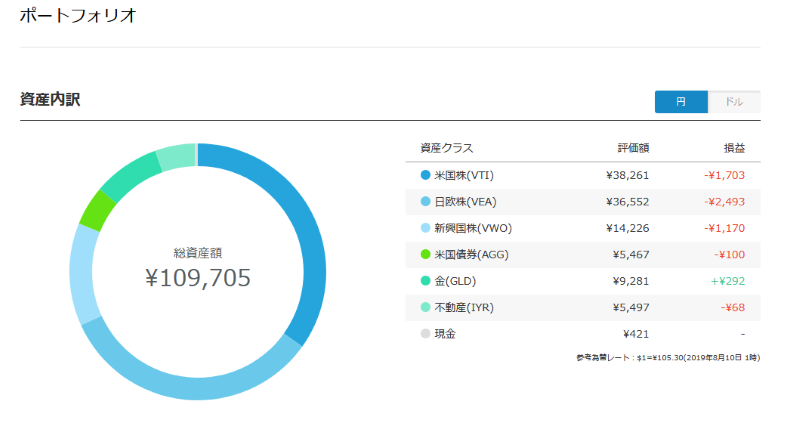

ウェルスナビ2ヶ月目のポートフォリオ

私も始めた月からマイナスで2ヶ月目には評価額が-5,295円とマイナスからのスタートでした。

参考記事 >>ウェルスナビ運用実績(2ヶ月目)

参考記事 >>ウェルスナビ運用実績(2ヶ月目)

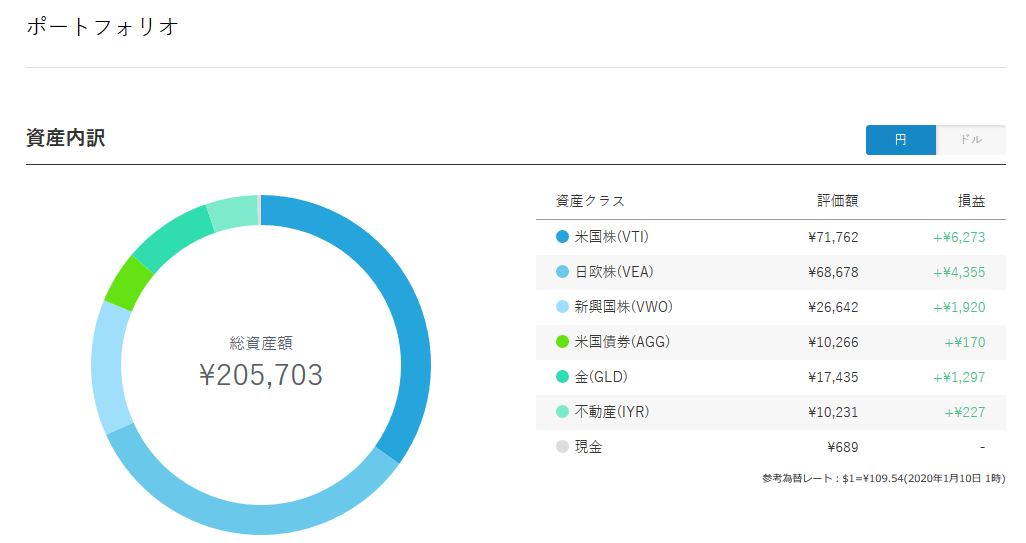

ウェルスナビ7ヶ月目のポートフォリオ

そしてウェルスナビを始めて7ヶ月目には評価額が+15,703円になりました。

参考記事 >>ウェルスナビ運用実績(7ヶ月目)

ウェルスナビを始めて短期的に損失がでて焦って売ってしまうのは良い判断とは言えません。

損失が出ているときこそ、積み立てのチャンスです!ここでウェルスナビを辞めるのは残念な判断だと言えます!

参考記事 >>ウェルスナビはやめたほうがいい?損をする?途中でやめた理由

ウェルスナビ損失の可能性

ウェルスナビも損失が出る事がもちろんあります。

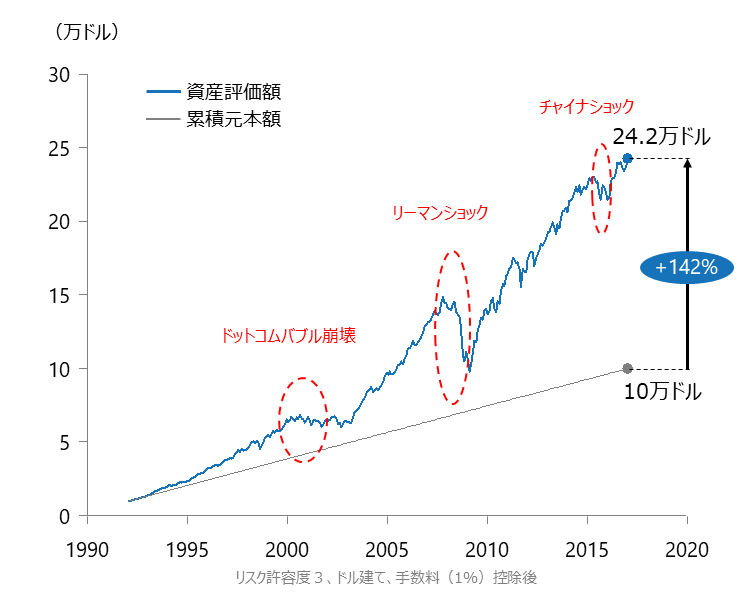

特に下の画像でも分かるようにリーマンショックやチャイナ・ショックの時の様に、大きく相場が下落することもあります。

出典:ウェルスナビ

出典:ウェルスナビ

上記のように過去に何度も株式暴落がありましたが、ウェルスナビのように長期での積立分散投資を続けていれば、それさえ乗り越えて資産を増やせる事がわかります。

このような金融危機などの暴落に対して、「長期・積立・分散」で資産運用を行った場合には金融危機などの暴落をも乗り越えられます!

運用して分かったウェルスナビのデメリット

ウェルスナビを実際に運用していて感じたデメリットを紹介します。

短期的にはあまり利益は見込めない!

ウェルスナビは長期的な運用を前提にした資産運用です。

1ヶ月2ヶ月程度の短い運用の場合は、私のように損失が出る可能性があります。

ウェルスナビを始めるにあたっては最低でも3年以上の長期での資産運用を目標にして始めた方が良いでしょう。

運用期間は長くなれば長くなるほど有利になるため、ロボアドでの資産運用は基本ほったらかしがおすすめです!

元本割れのリスクがある

いくら優れた投資方法でも損失が出る事もあります!もちろんウェルスナビも投資なので元本割れのリスクはあります。

ただしウェルスナビは分散投資・長期投資をすすめていますので、ある程度のリスクは軽減できています。

10万円以上必要

本家ウェルスナビを始めるのには10万円以上が必要です。

しかし、提携サービスのウェルスナビforネオモバを利用すれば1万円からウェルスナビを利用できますよ!

参考記事 >>WealthNavi(ウェルスナビ)for ネオモバとWealthNaviの違いは?

参考記事 >>ウェルスナビ for SBI・ネオモバ・JAL…種類が多すぎて迷う問題

ウェルスナビを始めて分かったメリット

自分に合った運用方法を提案してくれる

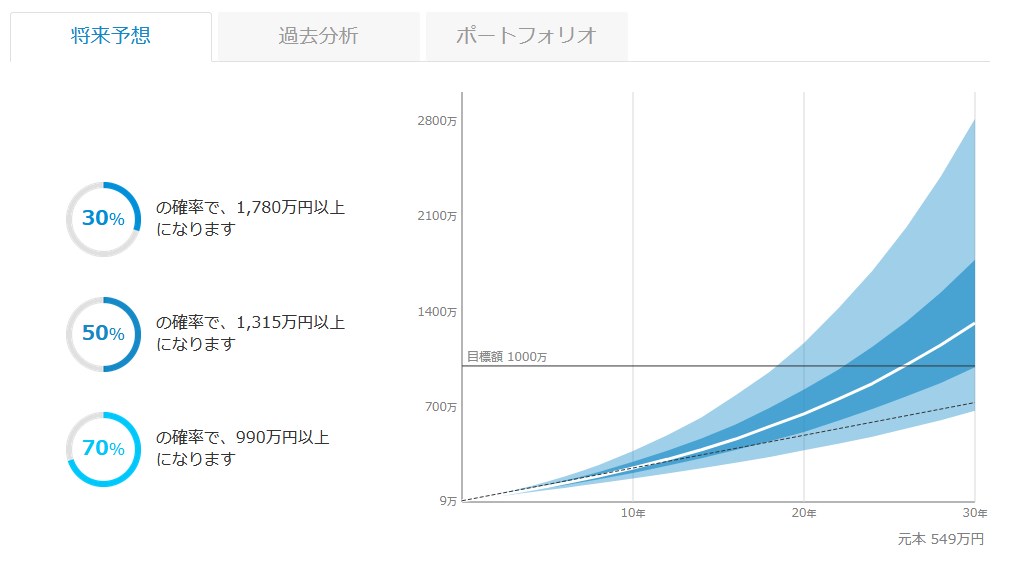

ウェルスナビは、無料診断(最短1分)で自分に合った投資方法を提案してくれます。

簡単な質問に対して選択式で選んでいくだけ自分に合ったリスク設定を判断して下の診断結果の様なグラフが表示されます。

最初に設定したリスク許容度はウェルスナビを開始後いつでも変更ができます。

参考記事 >>ウェルスナビのリスク許容度は変えた方がいい?おすすめは?

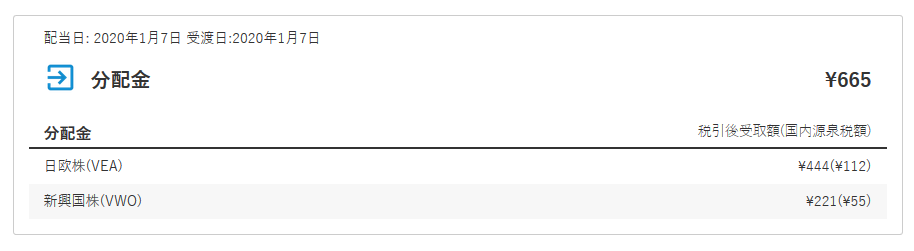

分配金も貰える

ウェルスナビは株式や債券、不動産など幅広く分散投資しています。それらの分配金も定期的に受け取ることができます。

勝手に資産運用してくれる

ウェルスナビは始めに運用方法の設定、積立設定などをすればあとはほったらかしで全て勝手に運用してくれます!

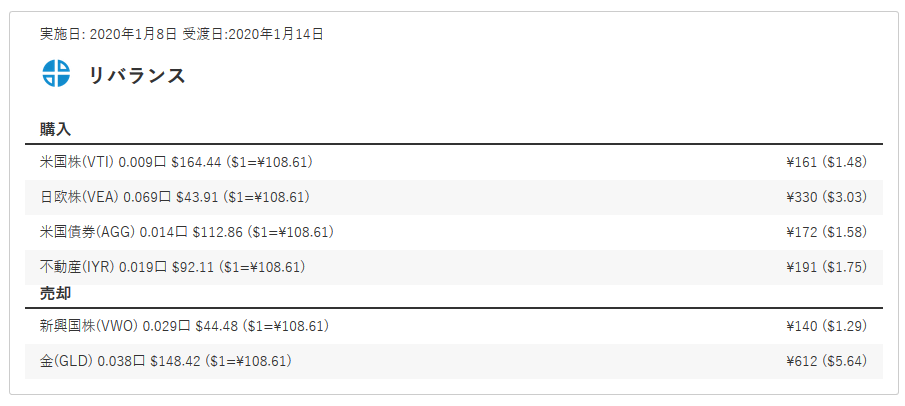

・自動リバランス

リバランスとは、最初に決めた銘柄の配分(ポートフォリオ)に合わせて調整することです。

運用開始から放っておくと値動きの影響で崩れてしまいます。崩れたポートフォリオを、自動で最適なポートフォリオに戻すのが、「自動リバランス」の機能になります。

このリバランス機能は、WealthNavi(ウェルスナビ)では積立をしていれば積み立てる度に行われる他、原則半年に1度行われます。

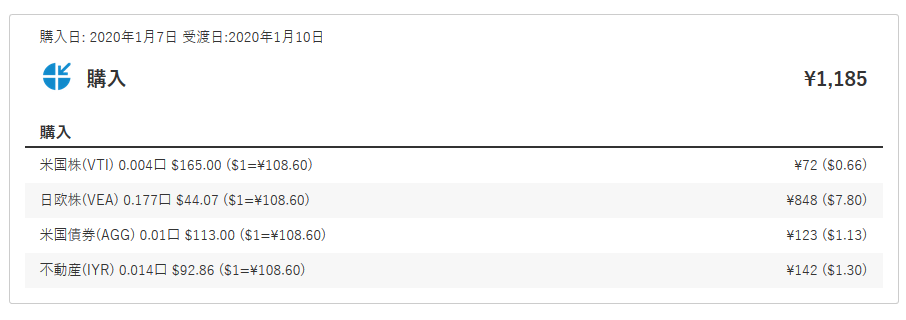

・税金最適化

税金最適化は、簡単に言うと税金の負担を軽減(先送り)してくれるサービスです。

具体的には、ポートフォリオの中に含み損がある銘柄があれば、取引により、その銘柄を一旦売却(含み損を確定させる)し、それと同時に「同じ銘柄を、同じ数量、同じ価格」で買い戻す。

これにより、ポートフォリオの構成を維持したまま、その年の税負担の軽減を計ります。

簡単に言うと含み損が発生している資産を売却と同時に買い戻しする事で、税金を繰延べする機能らしいです。

・分配金も勝手に再投資する

定期的に受け取った少額の分配金も下の画像の様に自動で再投資されます。

ウェルスナビ損失が出た時のまとめ

ウェルスナビを始めるのに「長期・積立・分散」での投資を前提として市場環境にかかわらず運用を続けることです。

ウェルスナビは長期投資を前提としています。短期で見ると損失がある場合もありますが、長期で見ると資産は増えていきます!

損失が出て途中退場は非情にもったいないので、ウェルスナビを始めるなら長期での運用を前提に始めましょう!

ウェルスナビの登録は無料なので私の様に少額から試すのも良いですよ!

ウェルスナビ無料登録