こんにちはhisaoです!

私はロボアドバイザーのウェルスナビで少額の積立投資をしています。

ロボアドバイザーには、ウェルスナビの他にいくつか種類がありますが、投資一任型ロボアドバイザーの代表格はウェルスナビとTHEO(テオ)があります。

ロボアドバイザーの投資先としてウェルスナビとTHEO(テオ)どっちがいいんだろう?と迷う方も多いと思います。私も実際は悩みました。

そこで今回は、ウェルスナビとTHEO(テオ)のどちらを選べばよいのかについて、「利回り」「手数料」「運用実績」などを徹底的に比較して違いを紹介します。

是非ロボアドバイザー選びの参考にしてください。

WealthNavi(ウェルスナビ)とTHEO(テオ)の比較

まずは、WealthNavi(ウェルスナビ)とTHEO(テオ)のサービス概要や会社概要をみていきます。

ウェルスナビとは

![]()

WealthNavi(ウェルスナビ)は、ウェルスナビ株式会社が提供している一任型のロボアドサービスです。

ノーベル賞受賞者が提唱する理論に基づくアルゴリズムを利用した、全自動のおまかせ資産運用サービスです。

| 運営企業 | ウェルスナビ株式会社 |

|---|---|

| 住所 | 東京都渋谷区渋谷2-22-3 渋谷東口ビル9F |

| 設立年月 | 2015年4月 |

| 資本金 | 52億6,045万円(資本剰余金含む)※2020年3月27日現在 |

| 代表 | 柴山和久 |

THEO(テオ)とは

THEO(テオ)も投資一任型のロボアドバイザーで、株式会社「お金のデザイン」がサービスを提供しています。

| 運営企業 | 株式会社お金のデザイン |

|---|---|

| 住所 | 東京都港区赤坂1-9-13 |

| 設立年月 | 2013年8月 |

| 資本金 | 1億円 |

| 代表 | 中村仁(2019年8月) |

WealthNavi(ウェルスナビ)とTHEO(テオ)の違い

WealthNavi(ウェルスナビ)とTHEO(テオ)は、銘柄選びから売買、運用までをすべておまかせできるという、サービスの概要は同じです。しかし、細かく比べていくと違いも多くある事がわかります。

どんな違いがあるのかこれから説明していきます。

ウェルスナビとTHEO(テオ)のサービス違い

| WealthNavi (ウェルスナビ) |

Theo (テオ) |

|

|---|---|---|

| 投資対象 | 海外ETF | 海外ETF |

| 買付ETF銘柄数 | 6~7銘柄 | 30~40銘柄 |

| 最低投資金額 | 10万円 | 1万円 |

| 積立投資 | 1万円/月〜 | 1万円/月〜 |

| 利用料 (手数料・為替手数料含む) |

年率1.0%

※3,000万円を超える部分は年率0.5% |

年率1.0%

※3,000万円を超える部分は年率0.5% |

| 信託報酬 | 年率0.10%~0.14% | 記載なし |

| 割引制度 | 長期割 (通常年1.0%の利用料が、利用状況に応じ最大0.9%割引) |

テオ カラーパレット (通常年1.0%の利用料が、利用状況に応じ最大0.65%割引) |

| 自動リバランス | 半年に1度 | 1ヶ月に1度 |

| その他の機能 | 自動税金最適化機能(DeTAX) | THEO AIアシスト THEO Tax Optimizer |

| クイック入金対応銀行 | 6銀行 三菱UFJ銀行、三井住友銀行、みずほ銀行、住信SBIネット銀行、ソニー銀行、イオン銀行 |

5銀行 三菱UFJ銀行、三井住友銀行、みずほ銀行、住信SBIネット銀行、じぶん銀行 |

| 出金可能額 | 全額 | 出金後の預かり資産が10万円を下回らない範囲で可能

※全額出金の場合には解約が必要 |

| 運用パターン | 5通り | 231通り |

それぞれの違いを詳しく紹介します。

投資対象と買い付け銘柄数

投資対象はWealthNavi(ウェルスナビ)もTHEO(テオ)も海外ETFが対象になりす。

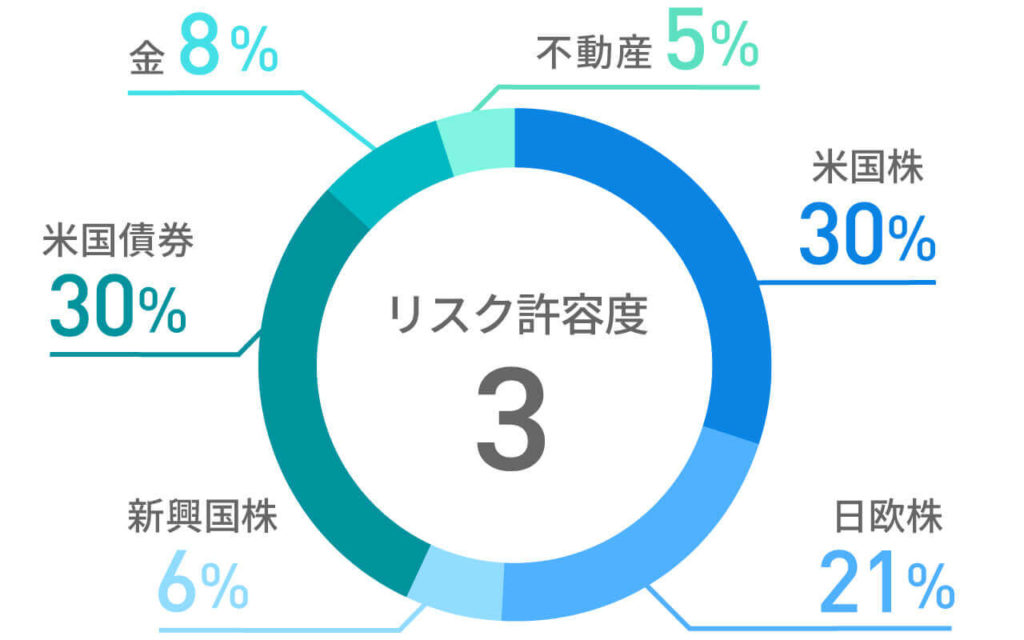

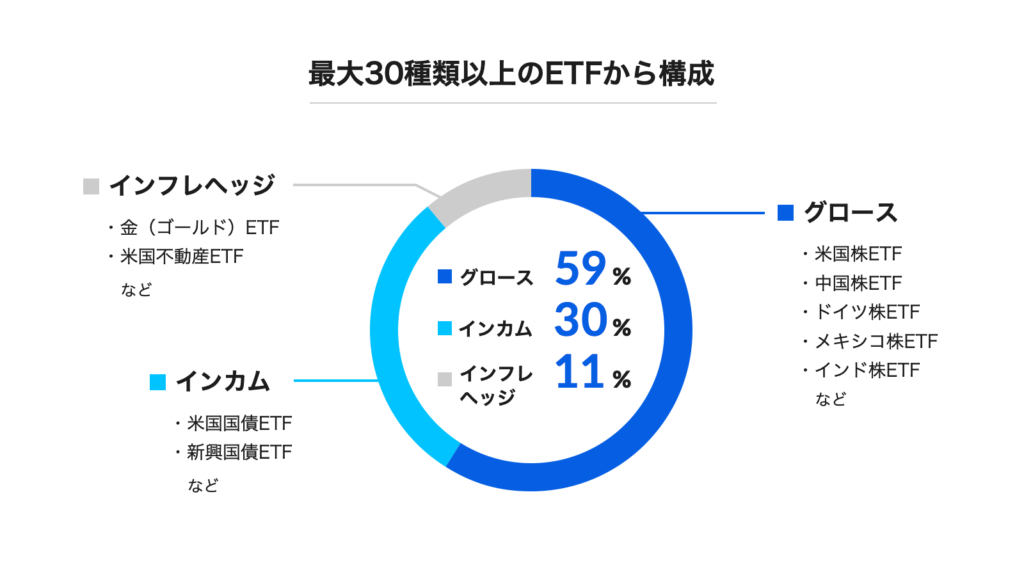

WealthNavi(ウェルスナビ)のポートフォリオは6~7のETFなのに対して、THEO(テオ)のポートフォリオは、最大30種類以上のETFから構成されています。

テオの投資対象は、世界86カ国の国と地域にわたり、最終的な投資対象は11,000銘柄以上にもなります。

これは両社の考え方の違いによるものだと思いますが、どちらが良いと簡単に言えるものではなさそうですが、THEO(テオ)はややマイナーなETFに対しても投資を行っています。

投資銘柄は違いますが、どちらも世界中に分散投資を行います。

最低投資金額・積立

投資をいくらから始められるかという、WealthNavi(ウェルスナビ)が10万円から、THEO(テオ)が1万円からになっており、THEO(テオ)の方が少額から始めることができます。

ただし、THEO(テオ)で1万円から始める場合は、毎月の積立を設定しなければなりません。

毎月の積立金額の設定は両社とも月1万円からできます。

手軽に始めてみたい方にはTHEO(テオ)がいいですね!

コスト(利用料・信託報酬)

ロボアドバイザーのコストは、利用料と、信託報酬と呼ばれる運用コストの2つになります。

WealthNavi(ウェルスナビ)とTHEO(テオ)の利用料は、3,000万円未満の預かり資産(入金したお金)の場合は、いずれもの年1%(税別)になります。

また3,000万円以上の場合についての手数料は0.5%と、これも同じになっています。

100万円預けていると年に1万円かかる計算で、預けている間ずっと差し引かれ続けます。10年なら10万円、20年なら20万円です(全て税別)。

利用料には、ロボアドバイザー自体の利用料の他、投資対象である海外ETFの売買手数料や、売買のために円を米ドルなどに換える際の為替手数料などが含まれます。

利用料1%が差し引かれ続けるということは、その分利益が減ってしまうことを意味します。長期投資ではランニングコストをできるだけ抑えることも重要なポイントです。

利用料の割引制度

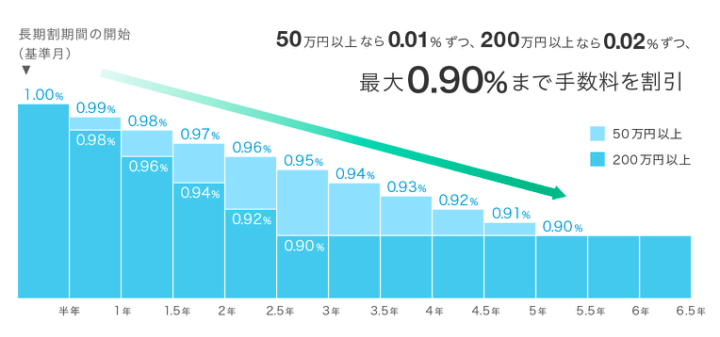

WealthNavi(ウェルスナビ)の割引制度

WealthNavi(ウェルスナビ)とTHEO(テオ)はそれぞれ利用料の割引制度があります。

WealthNavi(ウェルスナビ)は預かり資産が50万円以上の場合、利用期間に応じて割引される「長期割」があり、最も安くなると年0.9%になります。

(WealthNavi(ウェルスナビ) for SBI証券)などの提携サービスには長期割はありませんのでご注意ください。

THEO(テオ)の割引制度

一方のTHEO(テオ)も、割引サービスがあります。

THEO(テオ)は利用期間ではなく、1年間を4つに分けた期間での平均預かり資産に応じて割引されます。

「テオ カラーパレット」というサービスで、1万円以上で年0.9%、50万円以上で年0.8%、100万円以上で年0.7%、最大年0.65%まで割引になります。

ブルーの段階でWealthNavi(ウェルスナビ)の割引率を超えていますね。

THEO(テオ)の方が表面上は割引が大きくみえますが、THEOは信託報酬が非公開です。

WealthNavi(ウェルスナビ)と大きな差はないと思われますが、信託報酬を明記しているWealthNavi(ウェルスナビ)の方が明確で信頼できるとも言えますね。

割引率はTHEO(テオ)の方が大きいが信託報酬が不明。

自動リバランス

リバランスとは、最初に決めた銘柄の配分(ポートフォリオ)に合わせて調整することです。

運用開始から放っておくと値動きの影響で崩れてしまいます。崩れたポートフォリオを、自動で最適なポートフォリオに戻すのが、「自動リバランス」の機能になります。

このリバランス機能は、WealthNavi(ウェルスナビ)では積立をしていれば積み立てる度に行われる他、原則半年に1度行われます。

THEO(テオ)は、積み立てる際のリバランスはありませんが、1ヶ月に1度リバランスされます。

内容に違いはありますが、どちらもリバランスでポートフォリオを最適に保つと言えるでしょう。

税金最適化(DeTAX機能・THEO Tax Optimizer)

税金最適化は、簡単に言うと税金の負担を軽減(先送り)してくれるサービスです。

具体的には、ポートフォリオの中に含み損がある銘柄があれば、取引により、その銘柄を一旦売却(含み損を確定させる)し、それと同時に「同じ銘柄を、同じ数量、同じ価格」で買い戻す。

これにより、ポートフォリオの構成を維持したまま、その年の税負担の軽減を計ります。

簡単に言うと含み損が発生している資産を売却と同時に買い戻しする事で、税金を繰延べする機能らしいです。

名称はそれぞれ違いますがウェルスナビ、テオ両方とも税金最適化機能があります。

入出金

どちらも入金は、提携銀行のネットバンキングからの入金(クイック入金)が無料です。

ただし出金は、どちらも手数料は無料ですが、THEO(テオ)は出金後の預かり資産が10万円を下回らない範囲で1万円単位からしかできません。

THEO(テオ)で全額出金する場合は、解約が必要になりますので注意しましょう。

WealthNavi(ウェルスナビ)では特に制限はありません。全額出金も可能です。

WealthNavi(ウェルスナビ)とTHEO(テオ)の運用実績

WealthNavi(ウェルスナビ)とTHEO(テオ)の過去の運用実績を見て見ましょう。

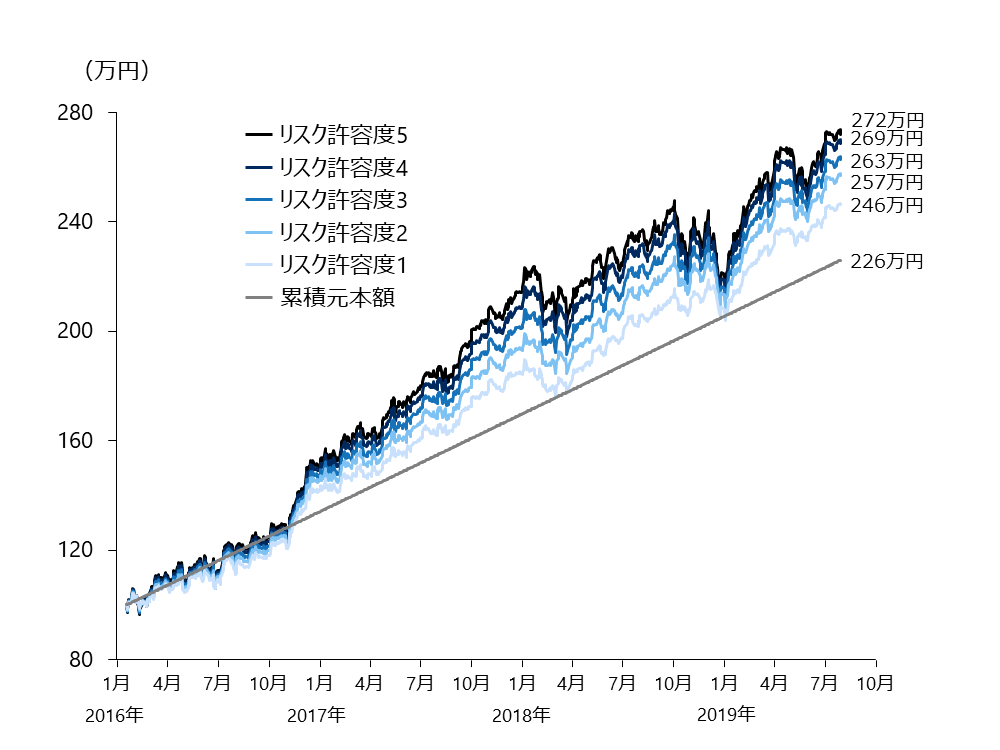

ウェルスナビの運用実績

出典:ウェルスナビ

出典:ウェルスナビ

ウェルスナビの運用実績(2016年1月~2019年7月)は、リスク許容度(1~5)に応じて以下表のようになっています(円建て)。

| リスク許容度 | 累積元本額(円) | 資産評価額(円) | リターン |

|---|---|---|---|

| 1 | 226万 | 246万 | +9.0% |

| 2 | 226万 | 257万 | +13.6% |

| 3 | 226万 | 263万 | +16.2% |

| 4 | 226万 | 269万 | +18.9% |

| 5 | 226万 | 272万 | +20.4% |

円建てでの結果は2019年7月までの期間で累積元本額が226万円なのに対して、資産評価額はリスク許容度に応じて246万円(+9.0%)から272万円(+20.4%)となっています。

WealthNavi(ウェルスナビ)は安定した結果が得られていますね。

THEO(テオ)の運用実績

出典:THEOテオ

THEO(テオ)は2007年からの運用シミュレーションしか掲載がありませんでした。

運用期間の違いがありますがTHEO(テオ)も年率8.4%と安定したリターンになっています。

WealthNavi(ウェルスナビ)とTHEO(テオ)どっちがいい

WealthNavi(ウェルスナビ)とTHEO(テオ)の両者ともに、長期国際分散投資を基本方針としており、投資対象銘柄の選定やポートフォリオの作成基準等もよく似ています。

具体的な投資銘柄数などで違いはありますが、基本的にはリスクを分散するため投資対象を広げるという共通点を見ることができます。

そのため、両者を比較するには、割引、コスト面や最低投資額等を基準に選ぶと良いでしょう。

WealthNavi(ウェルスナビ)が向いている人は

・預かり資金が多い人気のロボアドバイザーに投資したい

・いざというときに全額出金したり入金したい

手数料自体はTHEO(テオ)の方が若干安いのですが、投資先はウェルスナビの方が王道を行っていると思いますので、10万円から始められる方にはWealthNavi(ウェルスナビ)の方が無難だと感じています。

しかしWealthNavi(ウェルスナビ)も『WealthNavi(ウェルスナビ) for ネオモバ』なら1万円から始められます!

THEO(テオ)が向いている人は

・最初に10万円はちょっと出せない方。

・できるだけ多くの銘柄に分散投資したい人

少額で始め毎月少しずつ積み立てを行うタイプの方は、最低投資金額と割引サービスの両面からTHEO(テオ)で始めるのが良さそうです。

どっちの方が儲かるかは一概に言えないのですが、両方に投資するのもありかもしれませんね。

まとめ

人気のロボアドバイザー、WealthNavi(ウェルスナビ)と、THEO(テオ)の違いについて比較しました。

WealthNavi(ウェルスナビ)と、THEO(テオ)を比較してみると、そこまでの差はあまりありませんでした。両社ともに安定した資産運用が可能だと思います。

サービス面で言えば、「自動税金最適化」を備えたWealthNavi(ウェルスナビ)がリードしていましたが、THEO(テオ)にも「Tax Optimizer」が導入されて差は無くなりました。

始めやすさで言うならTHEO(テオ)は1万円から始められるので、まずは1万円から試してみるのもいいと思います。

また運用実績を毎月公開しているウェルスナビは信頼性が高くて安心して取引が出来ますね。

ただ、どちらで始めたとしても投資を続ける事が大事です。

少額の投資でも常に損をするというリスクがあるという事をしっかり把握しておきましょう。

短期的な利益を求めるのではなく、長期的にお金を育てるという意識で将来に向けて資産運用を始めてみてはいかがでしょうか。

テオを始めるなら運用期間中にdポイントが溜まる+ドコモがおすすめです!